3줄 요약

1. 글로벌 리튬문제가 큰 대두가 되고 있고, 관련해서 논문수준의 깊은 기사가 있어서 가져왔다.

2. 결국 리튬원자재의 수요가 폭발할 것으로 보이고, 이는 금액적으로도 문제지만 환경적으로도 큰 문제가 있기에, 관련한 대응이 필요하다는 것이다.

3. 읽어보면서 투자 아이디어를 생각하면 좋을 것 같다.

리튬 문제

원문 : https://finance.yahoo.com/news/trouble-lithium-210044324.html

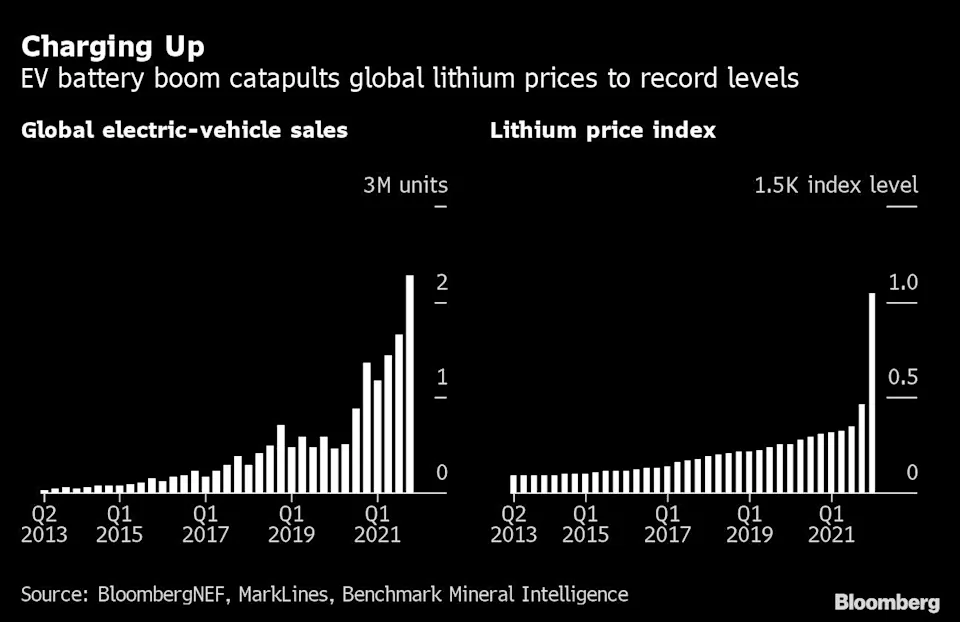

(블룸버그) -- Elon Musk는 그것을 채굴하기를 원하고, 중국은 그것을 위해 티베트를 샅샅이 뒤지고, 배터리 제조사들은 그것을 요구하고 있습니다. 전기 자동차로의 글로벌 전환의 중심에 있는 경이 금속인 리튬이 전면적인 위기에 처해 있습니다. 수요가 공급을 초과하여 가격을 1년 만에 거의 500%까지 끌어올렸고 지구 온난화를 막으려는 세계에서 가장 성공적인 노력을 방해했습니다.

리튬 부족이 너무 심각해서 세계 리튬 이온 배터리의 약 80%를 생산하는 중국에서 정부는 공급업체와 제조업체에 가격을 낮추기 위한 "합리적인 반환"을 요구하도록 했습니다. Macquarie Group Ltd.의 애널리스트는 "영구적 적자"에 대해 경고했으며 Citigroup Inc.는 "극단적인" 랠리가 올 수 있다고 말하면서 2022년 가격 예측을 거의 두 배로 늘렸습니다.

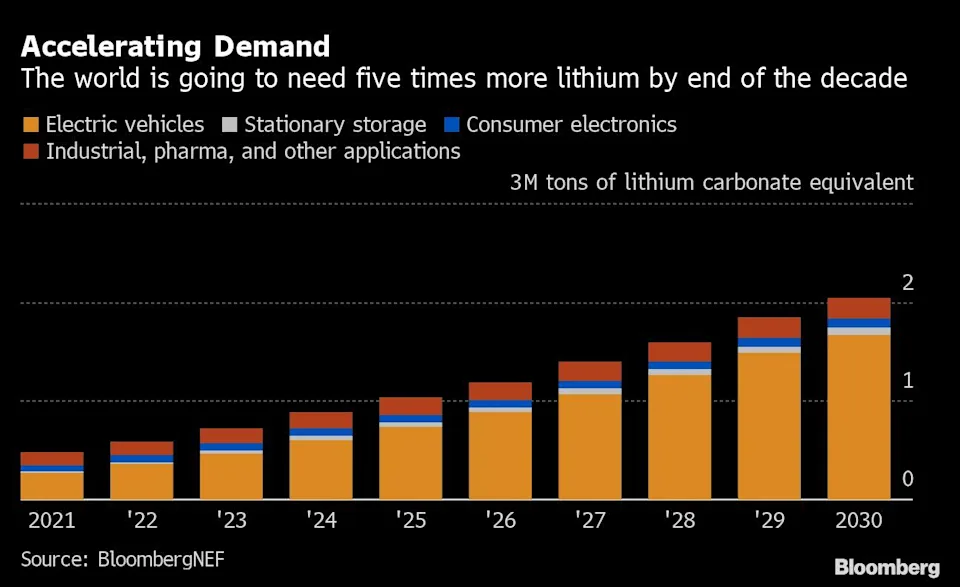

충분한 리튬 생산 실패의 결과는 잠재적으로 파괴적입니다. 전기 자동차에 대한 글로벌 투자는 지난 몇 년 동안 다른 어떤 신에너지 부문보다 빠르게 성장하여 풍력과 태양광 발전을 능가했습니다. Benchmark Mineral Intelligence는 현재 리튬 현물 가격이 새 차량 비용에 최대 1,000달러를 추가할 수 있다고 말했습니다. 다른 원자재의 가격 상승과 함께 EV가 휘발유 자동차와 가격 경쟁력을 갖추기 위해 경쟁함에 따라 가격 하락을 되돌리고 있습니다. 배터리 제조업체가 충분한 리튬을 얻을 수 없으면 청정 에너지 차량의 확장을 억제하여 글로벌 배출량 목표를 달성하기가 더 어려워집니다.

Benchmark의 애널리스트인 Cameron Perks는 "향후 3년 동안 확장 계획이 수요를 맞출 만큼 빠르지 않을 것 같습니다."라고 말했습니다. EV 제조사들은 “운전석에서 잠을 자고 있다”.

위기는 4월에 머스크가 특징적으로 무뚝뚝한 트윗을 촉발했습니다. “리튬 가격이 미쳤다!” 그는 트위터에 글을 올렸다. "Tesla는 비용이 개선되지 않는 한 실제로 규모에 따라 광산 및 정제에 직접 참여해야 할 수도 있습니다."

Musk의 Tesla Inc.와 중국 자동차 제조업체 BYD Co., Xpeng Inc. 및 Li Auto Inc.는 모두 이미 스티커 가격을 인상했으며 세계 최대 EV 배터리 제조업체인 Contemporary Amperex Technology Co. Ltd.도 마찬가지입니다. 브라이언 구 XPeng 사장은 3월 말 블룸버그 TV와의 인터뷰에서 “업계는 비용 상승이라는 측면에서 매우 강한 역풍에 직면해 있다”고 말했다.

수소와 헬륨 다음으로 가벼운 원소인 은백색 금속은 전례 없는 호황을 누리고 있습니다. 2018-2020년 가치가 절반으로 감소한 침체로 EV 수요가 급증하면서 새로운 공급원에 대한 만성적인 과소 투자가 발생했기 때문입니다. . 배터리 제조업체들에게 이러한 고민은 팬데믹과 러시아의 우크라이나 전쟁으로 인해 더욱 악화되었으며, 이로 인해 니켈, 흑연, 코발트를 비롯한 필요한 다른 재료의 공급이 곤두박질쳤습니다.

긴축 공급과 높은 가격은 배터리 제조업체와 자동차 제조업체가 공급을 확보하기 위해 노력함에 따라 인수 및 합작 투자를 촉발했고 정부 사이에 자원 민족주의의 물결을 일으켰습니다. 이미 지난 6월 Fitch Solutions는 리튬이 "전략적 광물"이 되었으며 "정부의 개입이 증가할 것"이라고 경고했습니다.

BloombergNEF의 금속 및 광업 책임자인 Kwasi Ampofo에 따르면 EV와 배터리는 2021년에 각각 2,710억 달러와 79억 달러의 투자를 유치했습니다. "반면, 가치 사슬의 상류 부분은 지난 5년 동안 상대적으로 낮은 투자를 유치했습니다."라고 그는 말했습니다.

리튬은 얼마나 뜨겁습니까? 중국 광산 경매에서 3,448명의 입찰이 낙찰되었습니다.Lithium이 주류가 되기까지 오랜 시간이 걸렸습니다. 1817년 스웨덴 화학자 요한 아우구스트 아르프웨드슨(Johan August Arfwedson)이 발견한 이 물질은 1950년대 후반에 미국 정부가 수소 폭탄을 만들기 위해 비축하기 시작할 때까지 대량으로 생산되지 않았습니다. 냉전 이후 1990년대에 경합금, 코인 셀, 휴대폰 배터리에 금속이 채택되기 전까지 생산량이 감소했습니다.

전 세계 자원의 절반 이상이 아르헨티나, 볼리비아, 칠레 사이의 소위 리튬 삼각지대에 위치해 있으며, 이곳에서 생산자들은 지하 호수에서 리튬이 풍부한 염수를 펌핑하고 액체가 12-28개월 동안 증발하여 다음을 수행할 수 있는 슬러리를 생성합니다. 유리하게 처리됩니다. 현재 기술은 염수에서 리튬의 약 50%만 회수합니다.

나머지 공급량의 대부분은 호주가 가장 큰 광부인 스포듀민(spodumene)이라고 불리는 화성암 매장지에서 나옵니다. 광석은 구워지고 황산과 함께 침출되고 은회색 잔류물은 일반적으로 중국으로 운송되어 수산화리튬 및 탄산리튬으로 만들어집니다. 이 화합물은 니켈 또는 코발트와 결합하여 배터리 전극을 만들거나 용매와 결합하여 전해질을 만들 수 있습니다.

공급을 늘리는 가장 빠른 방법은 이러한 기존 소스의 생산량을 늘리는 것입니다. 세계 최대 생산업체 중 하나인 Ganfeng Lithium Co.는 기록적인 이익을 생산량 증대에 사용할 것이라고 말했습니다. 호주의 Pilbara Minerals Ltd.는 중국 파트너인 Great Wall Motor Co.와 CATL이 참여하는 프로젝트인 Western Australia의 Pilgangoora 광산을 확장하여 9월 분기까지 생산 능력을 50% 이상 늘리는 것을 목표로 하고 있습니다.

많은 염수-리튬 생산업체의 경우 허용량과 액체가 증발하는 데 걸리는 시간으로 인해 생산량을 빠르게 늘리는 것이 제한됩니다.

하나의 장기적인 해결책은 새로운 예금을 찾는 것입니다.

광업 강국인 호주와 캐나다는 리튬을 포함한 중요한 광물 자원 개발을 돕겠다고 약속했습니다. 중국은 최근 지질학자들이 에베레스트 산 지역의 칭하이-티베트 고원에서 100만 톤 이상의 리튬 산화물을 저장할 수 있는 스포듀민 광상을 발견했다고 발표했습니다. 그러나 새로운 광산을 개발하는 데 몇 년이 걸리고 일부 국가에서는 지역 사회의 저항으로 인해 프로세스가 더 어려워지고 있습니다.

자문 회사인 글로벌 리튬(Global Lithium)의 설립자인 조 로우리(Joe Lowry)는 “땅에는 리튬이 많이 있지만 시기적절한 투자가 문제”라고 말했다. "Tesla는 약 2년 만에 기가팩토리를 건설할 수 있고, 음극 플랜트는 더 짧은 시간에 건설할 수 있지만, 그린필드 리튬 염수 프로젝트를 건설하는 데는 최대 10년이 걸릴 수 있습니다."

리오 틴토 그룹(Rio Tinto Group)이 제안한 24억 달러 규모의 자다르 광산(Jadar mine)이 서부 세르비아의 농경지에 건설되었는데, 이는 유럽에서 가장 큰 규모가 될 것이며 수천 명의 시위대가 거리로 행진하면서 중단되었습니다. Rio는 원래 2026년에 개장할 예정이었던 이 광산이 2,000개 이상의 일자리를 창출하고 재활용된 물과 전기 트럭 사용을 포함하여 가장 높은 환경 기준을 충족할 것이라고 말했습니다. 포르투갈의 Savannah Resources의 Barroso 프로젝트와 Nevada의 Lithium Americas Corp.의 제안된 광산은 지역 반대를 협상해야 하는 다른 것들입니다.

이번 달 칠레의 헌법 협약은 9월 국민투표에서 헌장이 비준될 경우 리튬 생산자에게 영향을 미칠 수 있는 수질 규정 및 기타 환경 보호를 재구성하는 것을 포함하는 환경 거버넌스의 확장을 승인했습니다. "지금 칠레에 진출하는 다국적 기업이라면 규칙이 무엇인지 모르기 때문에 다시 한 번 생각해야 합니다."라고 Lowry가 말했습니다.

그러나 리튬 생산업체는 더 큰 문제에 직면해 있습니다. 소비자들이 전기 자동차에 대해 프리미엄을 지불할 준비가 된 이유 중 하나는 전기 자동차가 환경에 더 낫기 때문입니다. 그러나 리튬 공급망은 친환경과는 거리가 멉니다.

Wood Mackenzie Ltd의 수석 지속 가능성 및 비용 분석가인 Dominic Wells는 "리튬 광물 생산자는 배출 프로필을 줄여야 할 가장 큰 요구 사항이 있습니다.

환경 비용

칠레 북부의 아타카마 사막은 지구상에서 가장 건조한 곳 중 하나지만, 뉴욕 센트럴파크의 10배 크기인 염전에서 광물을 추출하고 가공하려면 많은 물이 필요하다. BloombergNEF에 따르면 리튬 1톤을 만드는 데 약 70,000리터의 물이 필요합니다. Wood Mackenzie에 따르면 스포듀민 채굴은 에너지 집약적이며 정제를 위해 농축액을 중국으로 운송하는 것과 함께 염수에서 추출한 리튬보다 3.5배 더 많은 이산화탄소를 배출할 수 있습니다.

스포듀민의 처리를 간소화하고 탄소를 흡수하는 시스템을 연구하고 있는 Novalith의 CEO인 Steven Vassiloudis는 "이러한 재료를 생산하는 데 많은 더러운 일이 일어나고 있습니다."라고 말했습니다. "하드록 리튬은 에너지 요구 사항과 기존 처리에 필요한 많은 단계로 인해 탄소 발자국이 매우 높습니다."

자동차 제조업체는 전기 자동차의 "친환경" 이미지를 보호하기 위해 뛰어들고 있습니다. BMW와 Daimler AG 및 Volkswagen AG를 비롯한 독일 자동차 대기업의 지원을 받는 그룹이 남미 염전의 물 사용 및 생산 방법에 대한 별도의 조사를 시작했습니다.

기업들은 비용을 절감하고 물 사용을 줄이며 운영 환경을 녹색화하기 위해 새로운 기술을 추구하고 있습니다. 세계 최대 리튬 생산업체인 노스캐롤라이나주 샬럿에 소재한 Albemarle Corp.은 칠레에서 운영에 대한 책임 있는 광업 인증을 찾고 있으며 물 위험이 높은 지역에서 2030년까지 담수 사용 강도를 25% 줄일 것이라고 말했습니다.

McKinsey & Co의 수석 전문가인 Ken Hoffman은 “전기와 물을 적게 사용하기 위해 리튬을 생산하는 것이 중요한 목표입니다. 이 산업의 기간 성공. 이 기술을 제공할 수 있는 사람은 매우 강력한 수익을 보게 될 것입니다.”

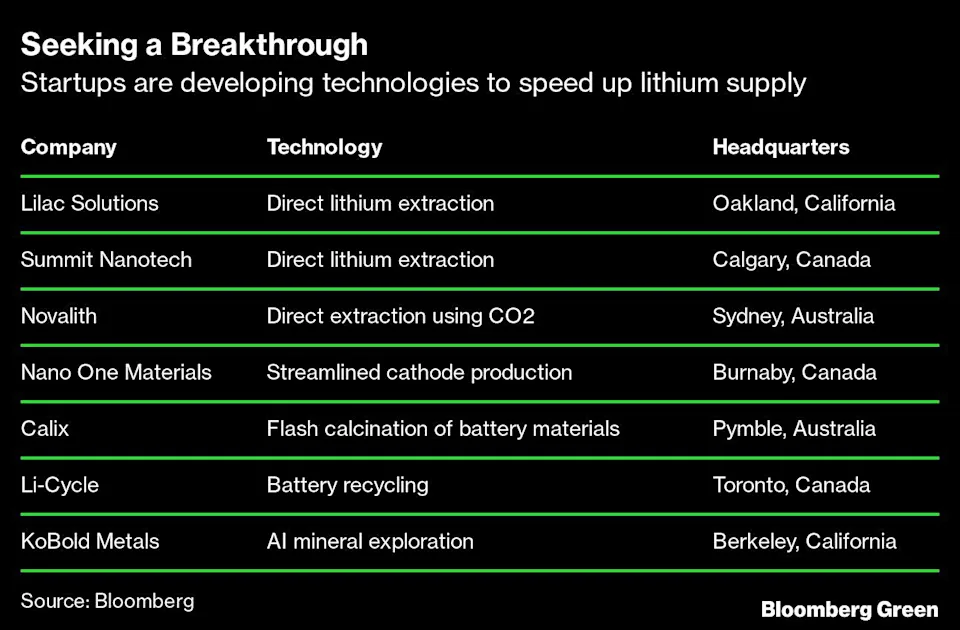

그 상은 수많은 신생 기업을 탄생시켰습니다. 많은 사람들이 생산 속도를 높이는 리튬 화합물을 화학적으로 포획하는 방법을 설명하는 데 사용되는 용어인 직접 리튬 추출을 추구하고 있습니다.

McKinsey의 Hoffman은 "DLE는 공급을 크게 늘릴 수 있습니다. 이 기술이 빠르면 내년 말에 온라인 상태가 될 수 있을 것으로 추정합니다. 염수에서 리튬을 건조시키는 데 2년이 필요하지 않습니다. 그리고 리튬의 약 40%를 얻는 대신 소금물에서 두 배 이상의 양을 얻을 수 있습니다."

성공하더라도 수요를 따라잡는 데 시간이 걸릴 것입니다.

Lowry는 "DLE가 발생하더라도 최소 10년 동안 자동차 회사의 EV 계획에는 아직 한참 뒤쳐져 있습니다. DLE는 사용자 정의해야 합니다. 만능 기술이 아닙니다."라고 말했습니다.

자체 연구를 수행하는 Albemarle는 지금까지 DLE가 "일반적으로 기존 염수 자원보다 경제적이지 않고 지속 가능하지 않은 것으로 나타났습니다."라고 말했습니다. 회사는 지속 가능성 목표를 달성하기 위해 DLE 및 기타 프로세스를 계속 조사한다고 밝혔습니다.

대체 배터리

환경 및 공급 문제로 인해 기업은 수소를 포함한 리튬 이온 배터리의 대안을 모색하게 되었습니다. 그러나 가장 중요한 승용차 시장에서 리튬을 대체하는 데 근접한 제품은 없으며 대부분은 상업적 실행 가능성에서 몇 년 떨어져 있습니다.

BloombergNEF의 Ampofo는 "리튬 이온은 적어도 2035년까지 지배적인 배터리 기술로 남을 것"이라고 말했습니다. "자동차 제조업체는 잠재적으로 이러한 차세대 리튬 추출 기술의 일부를 개발하고 확장하는 데 도움이 되도록 광부가 되어야 합니다."

리튬 이온 배터리는 높은 에너지 밀도와 안전성이 균형을 이루는 스위트 스폿에 속합니다. 광물은 가장 큰 전기화학적 포텐셜과 매우 낮은 융점을 가진 가장 밀도가 낮은 고체 원소로, 우수한 에너지 대 중량 성능을 생성합니다.

에너지 전환 연구원인 런던에 기반을 둔 Rho Motion Ltd.의 배터리 연구 책임자인 Ulderico Ulissi는 고체 상태 및 나트륨 이온 배터리가 결국 2010년 하반기에 일부 응용 분야에서 리튬 이온 팩에 도전할 수 있을 것으로 예측합니다. "그러나 EV 인증은 긴 과정이며 새로운 기술의 제조를 확장하는 것은 몇 가지 문제를 야기할 수 있습니다."

재활용 셀

BloombergNEF에 따르면 리튬의 또 다른 잠재적인 소스는 오래된 배터리를 재활용하는 것입니다. 이 관행은 2035년까지 연간 수요의 16%를 충족할 수 있습니다. McKinsey의 Hoffman은 "기본적으로 현재 재활용할 배터리가 충분하지 않습니다"라고 말하면서 재활용 자체가 환경 문제를 야기한다고 덧붙였습니다. "오늘날 배터리를 재활용할 수 있는 좋은 방법은 없습니다. .”

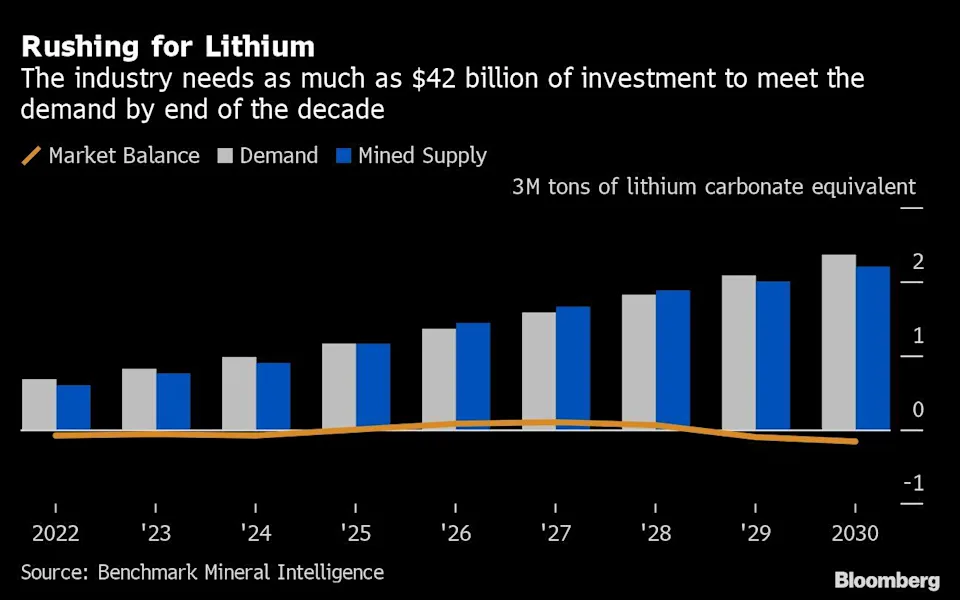

산출물 투자에 대한 한 가지 장애물은 시장이 공급 부족 상태로 남아 있고 광부들이 2018년 가격 폭락을 일으킨 종류의 과잉으로 인해 다시 불타고 싶지 않다고 모든 사람이 확신하는 것은 아니라는 것입니다.

결론은 리튬 위기가 곧 사라지지 않고 환경을 보호할 필요가 있기 때문에 존재하는 산업이 남게 된다는 것입니다. 배출 가스를 내뿜는 공급망이 있더라도 가능한 한 빨리 생산량을 늘려야 하기 때문입니다. 희소한 자원을 낭비합니다.

Benchmark의 Perks는 "예, 친환경이 도움이 됩니다."라고 말했습니다. "하지만 지금 당장은 얻을 수 있는 모든 리튬이 필요합니다."

#본 글은 매수, 매도 추천이 아닙니다. 투자의 책임은 투자자 본인에게 있음을 알립니다.

'주식기사번역 X 기사스크랩' 카테고리의 다른 글

| 유가 폭등 해결을 위한 바이든의 사우디 방문? (0) | 2022.06.02 |

|---|---|

| 한국주식 기업공개 시장, 전반적인 하락세 (0) | 2022.05.30 |

| SpaceX 회장의 변호, '머스크가 그럴리 없어' (0) | 2022.05.24 |

| 친환경 전기차 테슬라, 오히려 ESG에 약점? (0) | 2022.05.19 |

| 신재생에너지의 재발견, 천연가스보다 싸다? (1) | 2022.05.18 |