3줄 요약

1. 최근 코리아디스카운트 해결을 위한 정책안이 공개되었는데, 해외에서는 벌써부터 실현되기 어렵다는 의견이 많다.

2. 일본과 동일한 방법이지만, 우리나라는 안된다는 건데, 원문을 읽으면 얼굴이 화끈거릴 수준이다.

3. 차근차근 읽어보는 것이 좋을 듯 하다.

Why South Korea's Japan-style measures to boost its stock market may not work

South Korea's financial regulatory body outlined steps to improve corporate governance but it might not be enough to tackle the "Korea discount."

www.cnbc.com

한국의 일본식 증시 부양책이 효과가 없을 수 있는 이유

- 월요일 금융위원회는 세금 혜택을 포함한 인센티브를 통해 주주 수익을 지원하는 것을 목표로 하는 ‘기업 가치 향상 프로그램’을 발표했습니다.

- FSC 프로그램은 주주 수익 증대와 견고한 수익 증대를 위한 기업 지배구조 추진으로 도쿄 시장을 사상 최고치로 끌어올린 일본의 프로그램과 유사합니다.

한국의 일본식 기업지배구조 개선 조치로는 저평가된 주식시장을 살리고 이른바 ‘코리아 디스카운트’를 해소하기에는 역부족일 수 있다.

월요일 금융위원회는 세금 혜택을 포함한 인센티브를 통해 주주 수익을 지원하는 것을 목표로 하는 ‘기업 가치 향상 프로그램’을 발표했습니다.

아시아 4위의 경제대국이 다른 국가에 비해 훨씬 낮다고 여겨지는 주식시장 가치를 높이려고 애쓰고 있으며, 분석가들은 이 현상을 ′ 코리아 디스카운트 ’라고 부릅니다.

FSC 프로그램은 일본의 프로그램과 유사합니다. 일본의 기업 지배구조는 주주 수익 증대 와 탄탄한 수익을 추구하여 도쿄 시장을 34년 만에 사상 최고치를 기록 했습니다 .

한국의 조치는 일본이 취한 조치와 유사하지만 그다지 성공적이지 않을 수도 있습니다.

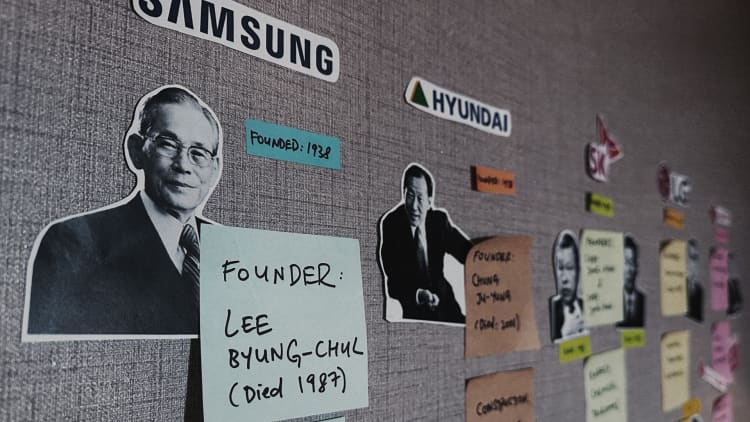

‘재벌’ 문제

한국 시장은 대가족 소유의 글로벌 대기업인 ‘재벌’로 구성되며 일반적으로 창업자의 가족이 통제합니다. 대표적인 재벌로는 삼성전자, LG, SK, 현대 등이 있다.

재벌도 코리아 디스카운트의 원인 중 하나입니다. 이러한 다수의 가족 소유 구조에서는 소수 이해관계자가 전략적 결정에 거의 영향력을 미치지 않기 때문입니다.

달튼 인베스트먼트(Dalton Investments)의 제임스 임(James Lim) 수석 리서치 애널리스트는 “지배주주가 불균형적인 이익을 취하기 때문에 ‘코리아 디스카운트’가 존재한다는 것이 핵심 문제”라며 ”한국에는 일본보다 강력한 지배주주를 보유한 기업이 더 많다”고 지적했다. ″여기에 도전이 있습니다.”

지배주주들의 저항은 변화를 어렵고 느리게 만들지만, 당국이 지배주주와 소액주주 모두의 이익에 부합하는 조치를 취한다면 변화는 더 빨리 실행될 수 있습니다.

FSC는 투명성 제고와 시장수익률 제고 노력의 일환으로 한국증권거래소 상장기업들에게 “자발적으로 가치평가 제고 계획을 수립·공시”할 것을 요청했다.

FSC는 기업들이 2024년 하반기에 계획을 공개할 수 있도록 세부 지침을 마련하고 6월 전용 포털을 구축할 예정이다.

페더레이티드 헤르메스(Federated Hermes)의 일본 외 아시아 수석 포트폴리오 매니저인 조나단 파인스(Jonathan Pines)는 한국에는 현재 “규제 현상 유지로 인해 상당한 재정적 이익”을 얻고 있는 가족 경영 기업이 훨씬 더 많다고 말했습니다.

파인스는 “한국의 주가를 낮추는 행동은 동기에 의해 이루어지기 때문에 한국의 대주주 일가가 소액주주들에게 ‘친절하게’ 지내도록 유도하는 것은 성공할 것 같지 않다”고 말했다.

추가 단계가 필요함

한국 당국은 시장 평가 개선을 목표로 외국인 투자자 등록 요건 완화, 공매도 억제 , 거래 시간 연장, 배당 기준일 수정 등의 조치를 모색해 왔습니다.

그러나 전문가들은 FSC가 시장을 크게 활성화하기 위해 더욱 공동의 노력을 기울여야 한다고 말합니다.

″[최신] 이니셔티브는 한국이 올바른 방향으로 한 걸음 내딛고 있음을 보여주지만, 소액주주보다 지배 이해관계자(주로 창립 가족)를 선호하는 기업 관행을 해결하기 위해 더 큰 조치를 취해야 합니다.”라고 싱가포르 소재 포트폴리오 관리자인 Daniel Tan은 말했습니다. , Grasshopper Asset Management는 CNBC에 말했습니다.

Tan은 상장 기업이 가치 상승 계획을 수립하고 공개하도록 강요하는 등의 최근 조치가 의무적인 변경 사항으로 부과되기보다는 여전히 자발적인 노력에 의존하고 있다고 말했습니다 .

전문가들은 한국 시장이 일본 시장의 랠리에 한 발 더 가까워지려면 목표를 정하고 강력한 개혁이 이루어져야 한다고 주장합니다.

Federated Hermes의 Pines는 한국 당국은 회사 이사들이 단지 회사에 ”충성”하는 것이 아니라 주주 수익 향상에 대한 책임을 갖도록 요구하는 법률을 시행해야 한다고 말했습니다.

그는 한국 기업들이 최소한 장부가치까지 주가를 인상할 계획을 제안해야 한다고 덧붙였다.

주가순자산비율은 회사의 주식이 과소평가되었는지 여부를 측정하며, 1보다 작은 숫자는 주식 가격이 공정 가치보다 낮을 수 있음을 나타냅니다.

예를 들어 삼성전자의 주가순자산가치(PBR)은 1.40인 반면, 대만 상장 대만 반도체 제조회사(Taiwan Semiconductor Manufacturing Company) 의 가치는 1.40이다.5.23이고 미국 상장 Apple Inc 의 것입니다.37.80이었습니다.

#본 글은 매수, 매도 추천이 아닙니다. 투자의 책임은 투자자 본인에게 있음을 알립니다.

'주식기사번역 X 기사스크랩' 카테고리의 다른 글

| 바이든의 메디케어, 의약품 가격 하락..? (1) | 2024.03.07 |

|---|---|

| 세계의사협회 성명서 발표, 한국의 의대 증원 반대한다 (2) | 2024.03.04 |

| 애플카 프로젝트, 전면 취소 결정 (0) | 2024.02.28 |

| 제이미 다이먼의 우려, 연착륙이 쉽진 않다 (0) | 2024.02.27 |

| 기업 밸류업 프로그램, 자율시행 실화냐..? (0) | 2024.02.25 |