3줄 요약

1. 배당주를 보유하는 것은 필수인 세상에서, 고배당주 2개에 대한 추천이 있어서 가져왔다.

2. Crestwood Equity Partners CEQP / Hercules Capital HTGC

3. 에너지기업의 배당주 / 벤처기업투자의 배당주 라는 성장성이 보이는 기업이기에 포트폴리오 다변화에 관심이 있는 투자자들은 참고하면 좋을 듯 하다.

원문 : https://finance.yahoo.com/news/2-strong-buy-dividend-stocks-153547123.html

2 “Strong Buy” Dividend Stocks Yielding at Least 8%

Right now, markets are facing a variety of headline headwinds, with more building up beyond the horizon. The current obstacles are well known: inflation is high, the Russo-Ukraine war, and the Western sanctions on Russia, promise to wreak havoc on internat

finance.yahoo.com

2 "강력 매수" 배당금 수익률 8% 이상

현재 시장은 수평선 너머에 더 많은 건물이 형성되면서 다양한 헤드라인 역풍에 직면하고 있습니다. 현재의 장애물은 잘 알려져 있습니다. 높은 인플레이션, 러시아-우크라이나 전쟁, 러시아에 대한 서방의 제재가 국제 금융 및 원자재 네트워크에 혼란을 야기할 것을 약속하고 있으며, 미국 연방준비제도(Fed)가 이번 주부터 금리 인상을 시작할 것으로 예상됩니다.

그것으로 부족하다는 듯이 중간선거의 해입니다. 민주당원과 공화당원 모두 11월에 이점을 찾기 위해 움직이고 있습니다. 현재 선거 환경은 공화당에 유리합니다. 그들이 가을에 이기면 워싱턴에 더욱 분열된 정부가 생길 것입니다. 이를 미연에 방지하기 위해 민주당원은 입법부를 통해 바이든 대통령의 지연된 지출 프로그램의 요소를 시도하고 밀어붙일 가능성이 높습니다. 이는 이미 높은 인플레이션으로 휘청이고 있는 경제에 더 높은 세금과 더 높은 정부 지출이 결합될 가능성을 가져옵니다.

이러한 배경에서 투자자들은 지속적인 변동성 속에서도 안정적인 수익을 낼 수 있는 이름을 찾기 위해 포트폴리오를 보호하기 위해 분주히 움직이고 있습니다. 물론 이러한 유형의 투자를 발견하기가 항상 쉬운 것은 아니지만 이것이 불가능한 작업을 의미하지는 않습니다.

전문가들에 따르면 고수익 배당주는 현재 경제 상황에서 매력적인 역할을 할 수 있습니다. 안정적인 배당금은 주가가 하락하더라도 포트폴리오를 보호하는 안정적인 수익을 제공할 수 있습니다.

모든 배당 주식이 동일하게 생성되는 것은 아니라는 지식을 바탕으로 TipRanks의 데이터베이스 를 참조하여 지속적으로 최소 8%의 수익률을 내는 고수익 배당 주식 2개를 찾아냈습니다. 말할 것도 없이 각각은 분석가 커뮤니티에서 "강력 매수" 합의 등급을 받았습니다.

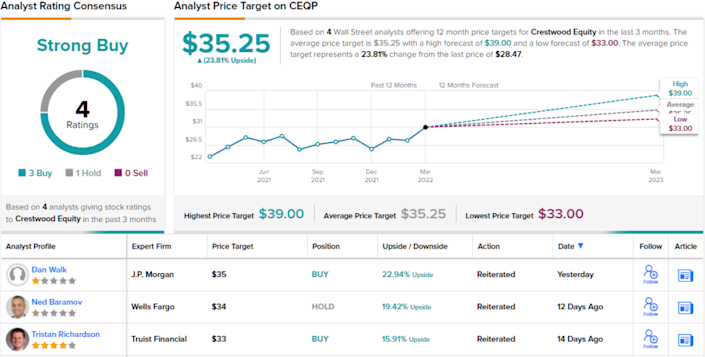

Crestwood 지분 파트너( CEQP )

먼저 Crestwood Equity는 미국 에너지 산업에서 일합니다. 이 제한된 마스터 파트너십 회사는 원유, 천연 가스 및 천연 가스 액체를 수집, 운송 및 저장하는 중간 자산을 소유 및 운영합니다. Crestwood는 3개의 주요 생산 지역에서 운영됩니다. 애팔래치아의 Marcellus 셰일; 그리고 텍사스-뉴멕시코 주의 델라웨어 분지와 바넷 셰일.

이 지역은 미국 화석 연료 생산의 발전소이며 Crestwood는 이 지역에서 운영함으로써 막대한 이익을 얻습니다. 숫자로 따지면 회사는 210만 배럴 이상의 원유 저장 용량, 350억 입방피트 이상의 천연 가스 저장 용량, 1000만 배럴의 천연 가스 액체 저장 용량을 보유하고 있습니다. 이 회사의 자산에는 가스 및 오일의 처리 및 운송을 위한 광범위한 기능도 포함됩니다.

높은 연료 가격도 Crestwood에 도움이 되었으며 회사는 지난 분기 보고된 바와 같이 4Q21에 흑자를 기록했습니다. 분기별 수익은 주당 3센트에서 79센트로 순차적으로 증가했으며 예상치 41센트보다 훨씬 높았습니다. 전년 동기 대비 4분기 EPS는 주당 76센트 증가했습니다. 회사의 매출도 13억 8000만 달러 또는 111% y/y로 강세를 보였습니다.

이러한 결과 이전에도 Crestwood는 높은 배당금을 지불하고 있었습니다. 보통주당 62.5센트로 지급액은 연간 $2.50로 계산되며 수익률은 8.7%입니다.

경영진의 자신감과 Crestwood의 강점에 대한 추가 증거는 회사가 Oasis Midstream 인수를 마감한 2월에 나타났습니다. 이 거래는 부채 가정을 포함하여 약 18억 달러 규모로 주로 주식으로 진행되었습니다.

Crestwood의 입장을 검토하면서 Stifel 분석가 Selman Akyol은 다음과 같이 썼습니다. "우리는 Crestwood가 침체를 헤쳐 나갈 수 있는 능력을 입증했다고 생각합니다. 원자재 가격이 높아짐에 따라 모든 유역에 대한 전망이 개선되고 있으며 First Reserve와 CEQP의 단위 폐기 거래를 통해 FCF가 증가할 수 있습니다. 우리는 CEQP가 초과 현금 흐름으로 성장 설비 투자에 자금을 조달하고 레버리지 메트릭을 낮출 수 있다고 믿습니다. 2.0배 이상 커버된 상태를 유지합니다... 우리는 Crestwood를 계속 선호합니다. 레버리지 감소"

이 모든 것은 CEQP의 성장 내러티브가 여전히 강력하다는 Selman의 가정을 뒷받침합니다. 분석가는 주식을 매수로 평가하고 그의 목표가 $39는 현재 수준에서 ~37%의 상승 여력을 시사합니다. (Selman의 실적을 보려면 여기 를 클릭하십시오 )

이 배당 챔피언에 대한 Strong Buy 컨센서스는 3개의 Buy 및 1개의 Hold를 포함하는 4개의 최근 분석가 리뷰에서 비롯됩니다. 주식은 $28.44에 거래되고 있으며 $35.25의 평균 목표는 해당 수준에서 ~24%의 상승 여력을 의미합니다. ( TipRanks 에서 CEQP 주식 분석 참조 )

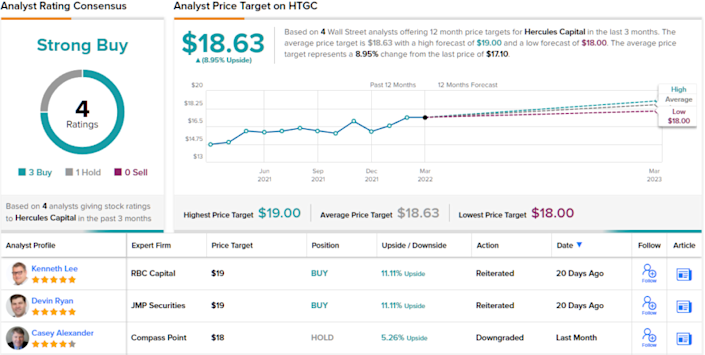

헤라클레스 캐피털( HTGC )

다음은 벤처 부채의 틈새 시장을 만드는 독특한 사업 개발 회사(BDC)입니다. Hercules는 IPO 이전 단계에서 신흥 기업에 자금을 제공하고 자금을 조달하며 이러한 기업이 벤처 자본가에 대한 대안이 됩니다. 거의 20년 동안 운영되어 온 Hercules는 560개 이상의 회사에 130억 달러 이상의 자본 투자를 약속했으며 벤처 세계에서 가장 중요한 비은행 자금 조달 출처 중 하나로 인정받고 있습니다.

Hercules의 현재 포트폴리오는 생명 과학, 지속 가능+재생 기술, SaaS 금융 및 디지털 기술 기업에 중점을 두고 있습니다. 2021년에 회사는 이러한 노력이 몇 가지 새로운 기록에 도달하는 것을 보았습니다. 1년 동안 연간 총 부채 약정액은 26억 4천만 달러로 전년 대비 122% 증가했으며 총 자금 조달액은 106% 증가한 15억 7천만 달러에 이르렀습니다. 이 총계에 대한 4분기 기여도는 상당했습니다. 분기별 총 부채 약정액은 9억 4,780만 달러, 분기별 총 자금 조달액은 5억 330만 달러였습니다.

이 활동은 주당 35센트의 높은 순 투자 수익을 창출했습니다. 1년 전 분기의 37센트에서 실제로 하락했지만, 4분기 수입은 여전히 전체 주주 분배의 106%를 차지했습니다.

배당금도 상당하다. 분기당 33센트의 기본 지급과 15센트의 추가 지급으로 구성되어 4분기 지급은 보통주당 총 48센트가 됩니다. 정기 배당과 추가 배당을 모두 계산하면 회사의 지급 수익률은 11.4%입니다.

JMP의 Hercules를 다루는 별 5개 분석가인 Devin Ryan은 이 회사를 자세히 살펴보고 가까운 장래에 강력한 위치에 있을 것으로 보고 있습니다.

“Hercules Capital은 견고한 4Q21 결과를 제공했으며 더 중요한 것은 Hercules가 상승하는 금리 환경에서 강력한 수익 성장을 할 수 있는 위치에 있다고 믿습니다. 2022년을 내다보면 경영진이 듀레이션을 연장하고 비용 효율적이고 주로 고정 금리 부채 구조를 구축하는 데 지속적으로 초점을 맞추고 있기 때문에 금리 인상 환경에서 강력한 수익 성장으로 이어질 것이라고 믿습니다. 연말 기준으로 Hercules의 미지불 차입금은 ~98%의 고정금리와 2%의 변동금리로, BDC는 금리가 상승함에 따라 중기 및 그 이후에 강력한 순투자 소득 성장을 이룰 수 있습니다.”라고 Ryan이 말했습니다.

이를 위해 Ryan은 Hercules에게 Outperform(즉, Buy) 등급을 부여했으며 그의 19달러 목표 가격은 향후 12개월 동안 11%의 상승 여력을 의미합니다. 현재 배당 수익률과 예상 가격 상승을 기반으로 하면 이 주식은 ~22%의 잠재적 총 수익 프로필을 갖습니다. (라이언의 기록을 보려면 여기 를 클릭하세요 )

3 Buys와 1Hold가 지원하는 Strong Buy 합의에서 알 수 있듯이 월가는 Hercules에 대해 낙관적입니다. Hercules의 주식 가격은 $17.10이고 평균 목표 $18.63은 주식이 1년 동안 ~9%의 상승 여력이 있음을 시사합니다. ( TipRanks 에서 HTGC 주식 분석 참조 )

매력적인 밸류에

#본 글은 매수, 매도 추천이 아닙니다. 투자의 책임은 투자자 본인에게 있음을 알립니다.

'주식기사번역 X 기사스크랩' 카테고리의 다른 글

| 삼성바이오로직스, 미국/유럽 해외 공장 건설 계획 (0) | 2022.03.21 |

|---|---|

| 명품을 대표하는 LVMH, 후계자는 누가 될까? (0) | 2022.03.18 |

| 경기가 회복되는 증거, 주요 지표 5가지 소개 (0) | 2022.03.13 |

| MSCI / FTSE 주요지수들, 러시아 관련 항목 삭제 (0) | 2022.03.03 |

| 떨어지는 칼날의 주식, 러시아 관련 ETF (0) | 2022.03.02 |